यह लेख मूल मानव-लिखित जर्मन संस्करण से अनुवादित किया गया है। हालाँकि हम सटीकता के लिए प्रयास करते हैं, हम गारंटी नहीं दे सकते कि यह त्रुटि मुक्त है। हम सबसे सटीक जानकारी के लिए जर्मन मूल लेख देखने की सलाह देते हैं। यह सामग्री केवल सूचनात्मक उद्देश्यों के लिए है और इसमें वित्तीय या कानूनी सलाह शामिल नहीं है। बीमा या वित्तीय निर्णय लेने से पहले हमेशा एक योग्य पेशेवर से परामर्श लें।

स्वास्थ्य सेवा में प्रतीक्षा समय: प्रणालीगत अंतरों पर एक नज़र

परिचय

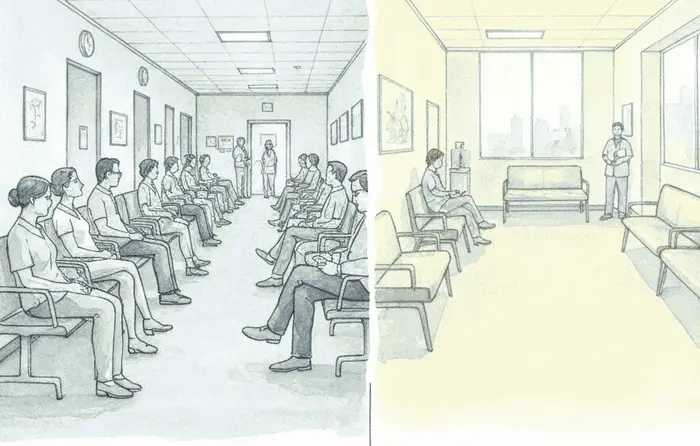

जर्मन स्वास्थ्य प्रणाली में, सरकारी स्वास्थ्य बीमा (GKV) धारकों की तुलना में निजी स्वास्थ्य बीमा (PKV) धारकों को जल्दी अपॉइंटमेंट मिलना एक महत्वपूर्ण मुद्दा है। इसके मुख्य कारण दोनों बीमा प्रणालियों की विभिन्न भुगतान संरचनाओं में निहित हैं। यह लेख GKV और PKV के बीच मूलभूत अंतरों का विश्लेषण करता है और बताता है कि संबंधित बिलिंग मॉडल व्यवहार में अपॉइंटमेंट निर्धारण को कैसे प्रभावित करते हैं।

बुनियादी बातें: प्रणालियों की तुलना

अपॉइंटमेंट निर्धारण को समझने के लिए, सरकारी स्वास्थ्य बीमा (GKV) और निजी स्वास्थ्य बीमा (PKV) के मूलभूत सिद्धांतों को जानना महत्वपूर्ण है। दोनों प्रणालियाँ जर्मनी में अनिवार्य बीमा की आवश्यकताओं को पूरा करती हैं, लेकिन वे मौलिक रूप से भिन्न हैं।

सरकारी स्वास्थ्य बीमा (GKV)

GKV एकजुटता सिद्धांत पर आधारित है। इसका मतलब है कि लाभ आवश्यकता के अनुसार दिए जाते हैं, जबकि प्रीमियम आय के अनुसार वसूले जाते हैं। GKV एक वर्तमान भुगतान प्रणाली के रूप में आयोजित किया जाता है: युवा लोगों की आय सीधे बुजुर्गों और बीमारों के लिए सेवाओं को वित्तपोषित करती है। वृद्धावस्था प्रावधान नहीं बनाए जाते हैं। सेवाओं का दायरा SGB V में "पर्याप्त, उपयुक्त और आर्थिक देखभाल" के रूप में कानूनी रूप से निर्धारित किया गया है और इसे कानून निर्माता द्वारा समायोजित किया जा सकता है।

निजी स्वास्थ्य बीमा (PKV)

PKV समता सिद्धांत पर आधारित है, जिसमें प्रीमियम की राशि बीमाकृत जोखिम के बराबर होती है। प्रीमियम प्रवेश आयु, स्वास्थ्य स्थिति और चुने गए टैरिफ पर निर्भर करते हैं। एक महत्वपूर्ण विशेषता वृद्धावस्था प्रावधानों का निर्माण है। प्रीमियम का एक हिस्सा बुढ़ापे में प्रीमियम वृद्धि को कम करने के लिए बचाया जाता है (2023 के अंत तक उद्योग-व्यापी लगभग 328 बिलियन यूरो)। अनुबंध के अनुसार सहमत लाभों की गारंटी है और उन्हें एकतरफा कम नहीं किया जा सकता है।

गहराई से: बिलिंग मॉडल और अपॉइंटमेंट निर्धारण पर उनके प्रभाव

विभिन्न सिद्धांत डॉक्टरों के पारिश्रमिक में महत्वपूर्ण अंतर पैदा करते हैं और इस प्रकार अपॉइंटमेंट निर्धारण में भी अंतर होता है।

GKV में बजटिंग

GKV रोगियों के उपचार के लिए पारिश्रमिक बजट द्वारा नियंत्रित होता है। प्रत्येक अभ्यास के लिए एक नियमित सेवा मात्रा (RLV) निर्धारित की जाती है। इस बजट से अधिक की सेवाओं के लिए अक्सर कम भुगतान किया जाता है। इसका परिणाम यह हो सकता है कि डॉक्टर तिमाही के अंत तक कुछ सेवाओं के लिए कम या कोई लागत-कवरिंग पारिश्रमिक प्राप्त नहीं करते हैं। यह तंत्र GKV रोगियों के उपचार के लिए प्रोत्साहन और अपॉइंटमेंट की उपलब्धता को प्रभावित कर सकता है।

PKV में पारिश्रमिक और सेवा सिद्धांत

निजी बीमा धारकों के लिए बिलिंग किसी बजट के अधीन नहीं है। फीस चिकित्सकों के लिए शुल्क अनुसूची (GOÄ) या दंत चिकित्सकों के लिए (GOZ) में निर्धारित की जाती है। डॉक्टर प्रयास के अनुसार वृद्धि दर को समायोजित कर सकते हैं। यह प्रणाली तिमाही बजट से बंधी नहीं है। वित्तीय रूप से, निजी बीमा धारक स्वास्थ्य प्रणाली में अतिरिक्त आय (2023 में लगभग 45 बिलियन यूरो) उत्पन्न करते हैं, जो क्लीनिकों और अस्पतालों के मिश्रित वित्तपोषण में योगदान देता है।

नई प्रक्रियाओं और अतिरिक्त सेवाओं में प्रदर्शन अंतर

1. नई उपचार विधियों तक पहुँच

GKV में, नई विधियों को पहले संयुक्त संघीय समिति (G-BA) से गुजरना पड़ता है, जो लाभ और आर्थिक व्यवहार्यता का परीक्षण करती है। इस प्रक्रिया में समय लग सकता है। PKV में, चिकित्सकीय रूप से आवश्यक प्रक्रियाओं के लिए लागतों की प्रतिपूर्ति की जा सकती है, भले ही वे GKV कैटलॉग में अभी तक सूचीबद्ध न हों, बशर्ते कि टैरिफ उन्हें बाहर न करे।

2. चयनित सेवा क्षेत्रों की तुलना

दृष्टि सहायता: GKV वयस्कों के लिए केवल असाधारण मामलों में सेवाएं प्रदान करता है। PKV टैरिफ के अनुसार प्रतिपूर्ति करता है।

दंत प्रतिस्थापन: GKV नियमित देखभाल के लिए एक निश्चित सब्सिडी प्रदान करता है। PKV अनुबंध के अनुसार सहमत प्रतिशत के अनुसार प्रतिपूर्ति करता है, जिसमें इम्प्लांट भी शामिल हैं।

वैकल्पिक उपचार विधियाँ: GKV आमतौर पर प्राकृतिक चिकित्सक (Heilpraktiker) के लिए लागतों को कवर नहीं करता है। PKV में, इसे टैरिफ द्वारा अनुबंधित किया जा सकता है।

अस्पताल में भर्ती: GKV का दावा बहु-बेड वाले कमरे और वार्ड डॉक्टर को शामिल करता है। वैकल्पिक सेवाएं (जैसे प्रमुख चिकित्सक, सिंगल बेड रूम) PKV में बीमाकृत हो सकती हैं।

निवारक स्वास्थ्य जांच: PKV GKV के कानूनी कार्यक्रमों से परे की जांच को कवर कर सकता है।

अंतर्राष्ट्रीय स्वास्थ्य सुरक्षा: PKV टैरिफ में अक्सर विश्वव्यापी कवरेज शामिल होता है, जबकि GKV कवरेज मुख्य रूप से EU तक सीमित होता है।

बीमा प्रणाली के चयन के लिए निर्णय मानदंड

सेवा का दायरा: कानूनी रूप से परिभाषित (GKV) बनाम अनुबंध के अनुसार सहमत और व्यक्तिगत रूप से अनुकूलन योग्य (PKV)।

प्रीमियम गणना और पारिवारिक बीमा: आय-निर्भर, मुफ्त पारिवारिक बीमा के साथ (GKV) बनाम जोखिम-आधारित, प्रत्येक व्यक्ति के लिए व्यक्तिगत प्रीमियम के साथ (PKV)।

पहुँच की शर्तें: लगभग सभी के लिए खुला (GKV) बनाम व्यावसायिक समूह/आय से जुड़ा और स्वास्थ्य जांच के साथ (PKV)।

वृद्धावस्था में प्रीमियम विकास: वर्तमान भुगतान प्रणाली (GKV) बनाम वृद्धावस्था प्रावधानों के साथ पूंजी कवरेज प्रणाली (PKV)।

बदलने के विकल्प: 55 वर्ष की आयु से PKV से GKV में वापस जाना शायद ही कभी संभव है। PKV के भीतर टैरिफ बदलने का अधिकार (§ 204 VVG) मौजूद है।

सारांश

अपॉइंटमेंट निर्धारण की अलग-अलग गति को मुख्य रूप से विभिन्न भुगतान प्रणालियों के लिए जिम्मेदार ठहराया जा सकता है। GKV में बजटिंग डॉक्टरों के शुल्क को सीमित कर सकती है, जबकि PKV में GOÄ/GOZ के अनुसार बजट-स्वतंत्र बिलिंग वित्तीय प्रोत्साहन पैदा करती है, जो अपॉइंटमेंट शेड्यूलिंग को प्रभावित कर सकता है।

निजी रोगियों द्वारा उत्पन्न अतिरिक्त आय जर्मन स्वास्थ्य प्रणाली में मिश्रित वित्तपोषण का एक हिस्सा है। उपयुक्त प्रणाली का चयन एक व्यक्तिगत निर्णय है जिसके लिए सेवाओं, लागतों और व्यक्तिगत जीवन की स्थिति का सावधानीपूर्वक मूल्यांकन आवश्यक है।