Este artículo ha sido traducido de la versión original alemana escrita por humanos. Aunque nos esforzamos por la precisión, no podemos garantizar que esté libre de errores. Recomendamos consultar el original alemán para obtener la información más precisa. Este contenido tiene únicamente fines informativos y no constituye asesoramiento financiero o legal. Consulte siempre con un profesional cualificado antes de tomar decisiones sobre seguros o finanzas.

Tiempos de espera en la atención médica: una mirada a las diferencias sistémicas

Introducción

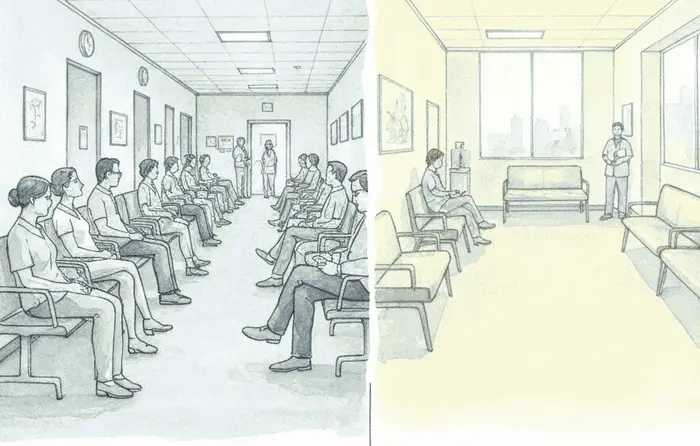

En el sistema de salud alemán, la asignación más rápida de citas para los asegurados de Krankenversicherung privada (PKV) en comparación con los asegurados de Krankenversicherung legal (GKV) es un tema central. Las causas de esto radican principalmente en las diferentes estructuras de remuneración de los dos sistemas de seguros. Este artículo analiza las diferencias fundamentales entre GKV y PKV y aclara cómo los respectivos modelos de facturación influyen en la asignación de citas en la práctica.

Fundamentos: Los sistemas en comparación

Para comprender la asignación de citas, es importante conocer los principios fundamentales de la Krankenversicherung legal (GKV) y la Krankenversicherung privada (PKV). Ambos sistemas cumplen con los requisitos de seguro obligatorio en Alemania, pero difieren fundamentalmente.

La Krankenversicherung legal (GKV)

La GKV se basa en el principio de solidaridad. Esto significa que los beneficios se basan en la necesidad, mientras que las primas se recaudan en función de los ingresos. La GKV está organizada como un sistema de reparto: los ingresos de los más jóvenes financian directamente los beneficios para los mayores y los enfermos. No se forman reservas para la vejez. El alcance de los beneficios se define legalmente en el SGB V como "atención suficiente, adecuada y económica" y puede ser ajustado por el legislador.

La Krankenversicherung privada (PKV)

La PKV se basa en el principio de equivalencia, donde el monto de la prima corresponde al riesgo asegurado. Las primas se basan en la edad de entrada, el estado de salud y la tarifa elegida. Una característica esencial es la formación de reservas para la vejez. Una parte de las primas se ahorra para atenuar el desarrollo de las primas en la vejez (alrededor de 328 mil millones de € en toda la industria a finales de 2023). Los beneficios acordados contractualmente están garantizados y no pueden reducirse unilateralmente.

Profundización: Modelos de facturación y sus efectos en la asignación de citas

Los diferentes principios conducen a diferencias significativas en la remuneración de los médicos y, por lo tanto, también en la asignación de citas.

Presupuestación en la GKV

La remuneración por el tratamiento de pacientes de GKV está regulada por presupuestos. Se establece un volumen de prestaciones reglamentarias (RLV) para cada consultorio. Las prestaciones que superan este presupuesto a menudo solo se reembolsan de forma reducida. Esto puede tener como consecuencia que los médicos reciban una remuneración reducida o no rentable por ciertos servicios hacia el final de un trimestre. Este mecanismo puede influir en los incentivos para tratar a pacientes de GKV y en la disponibilidad de citas.

Remuneración y principio de prestación en la PKV

La facturación para asegurados privados no está sujeta a presupuestación. Las honorarios se establecen en la Ordenanza de tarifas para médicos (GOÄ) o para dentistas (GOZ). El médico puede ajustar la tasa de incremento según el esfuerzo. Este sistema no está sujeto a presupuestos trimestrales. Financieramente, los asegurados privados generan ingresos adicionales en el sistema de salud (aprox. 45 mil millones de € en 2023), que contribuyen a la financiación mixta de consultorios y hospitales.

Diferencias de prestaciones en nuevos procedimientos y servicios adicionales

1. Acceso a nuevos métodos de tratamiento

En la GKV, los nuevos métodos deben pasar primero por el Comité Federal Conjunto (G-BA), que evalúa su utilidad y rentabilidad. Este proceso puede llevar tiempo. En la PKV, los costos de procedimientos médicamente necesarios pueden ser reembolsados, incluso si aún no están incluidos en el catálogo de GKV, siempre que la tarifa no los excluya.

2. Comparación de áreas de servicio seleccionadas

Ayudas visuales: La GKV solo cubre en casos excepcionales para adultos. La PKV reembolsa según la tarifa.

Prótesis dentales: La GKV otorga un subsidio fijo basado en hallazgos para el tratamiento estándar. La PKV reembolsa según el porcentaje acordado contractualmente, incluso para implantes.

Métodos de tratamiento alternativos: La GKV generalmente no cubre los costos de los naturópatas. En la PKV, esto se puede acordar contractualmente.

Estancia hospitalaria: El derecho a la GKV incluye habitaciones de varios camas y médico de planta. Las prestaciones opcionales (por ejemplo, médico jefe, habitación individual) pueden estar aseguradas en la PKV.

Exámenes de detección: La PKV puede cubrir exámenes que van más allá de los programas legales de la GKV.

Protección de seguro médico en el extranjero: La protección mundial a menudo se incluye en las tarifas de PKV, mientras que la cobertura de GKV se limita principalmente a la UE.

Criterios de decisión para la elección del sistema de seguro

Alcance de las prestaciones: Definido legalmente (GKV) vs. acordado contractualmente y personalizable (PKV).

Cálculo de primas y seguro familiar: Basado en ingresos con seguro familiar gratuito (GKV) vs. basado en riesgos con prima individual para cada persona (PKV).

Requisitos de acceso: Abierto a casi todos (GKV) vs. vinculado a grupo profesional/ingresos y con examen de salud (PKV).

Evolución de las primas en la vejez: Sistema de reparto (GKV) vs. sistema de capitalización con reservas para la vejez (PKV).

Opciones de cambio: Un cambio de PKV a GKV solo es posible raramente a partir de los 55 años. Dentro de la PKV existe un derecho de cambio de tarifa (§ 204 VVG).

Resumen

La diferente velocidad en la asignación de citas se debe principalmente a los diferentes sistemas de remuneración. La presupuestación en la GKV puede limitar los honorarios de los médicos, mientras que la facturación independiente de presupuesto según GOÄ/GOZ en la PKV crea incentivos financieros que pueden influir en la planificación de citas.

Los ingresos adicionales generados por los pacientes privados son parte de la financiación mixta en el sistema de salud alemán. La elección del sistema adecuado es una decisión individual que requiere una cuidadosa consideración de los beneficios, los costos y la situación personal de vida.